Streitpunkt seit Jahren: die Reform der Grundsteuer B. Jetzt liegen Zahlen vor.

Kreis Heinsberg. Die Neuberechnung der Grundsteuer B ist seit nunmehr fast zwei Jahren immer wieder ein Thema. Die schwarz-grüne Regierungskoalition hat in Zusammenarbeit mit dem Finanzministerium eine Grundsteuerreform auf den Weg gebracht. Eigentlich sollte die Berechnung der Grundsteuer einfacher und gerechter werden. Doch in den letzten Jahren hat das Finanzministerium wegen wachsender Kritik immer wieder Änderungen eingebracht. Dabei ist die „Einfachheit“ komplett verloren gegangen. Dem ganz großen Ärger will das Land NRW aus dem Weg gehen, indem sie den Kommunen in NRW die Möglichkeit gibt, unterschiedliche Grundsteuerhebesätze für Wohn- und Gewerbeimmobilien verlangen zu dürfen.

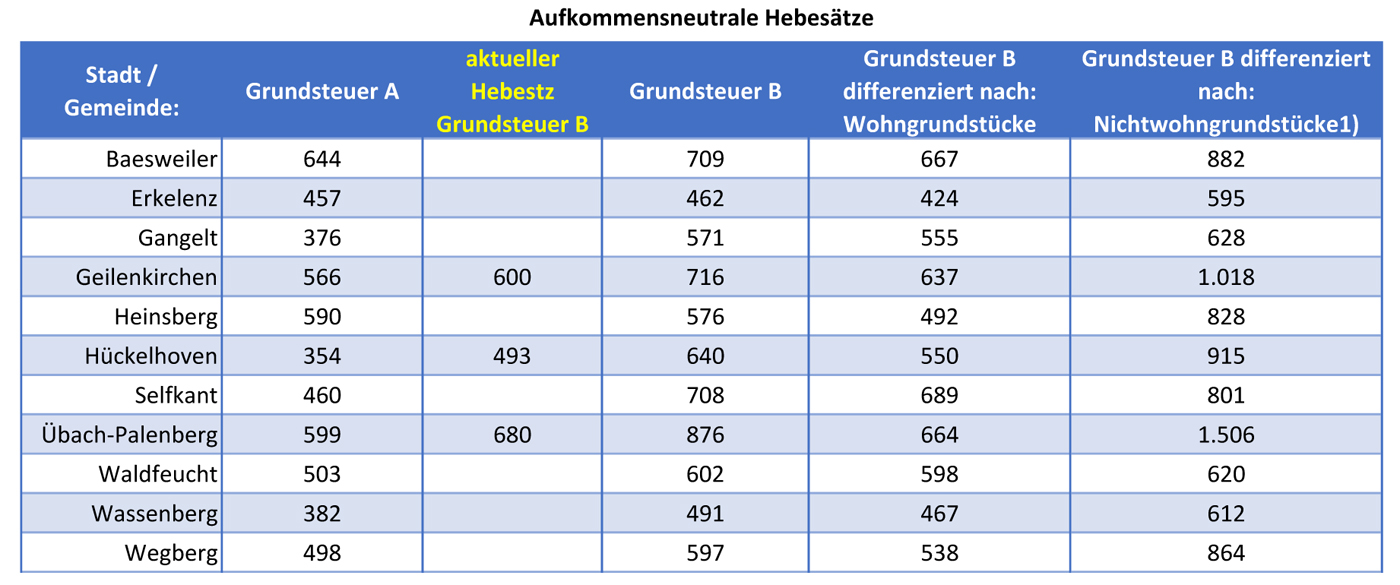

Für die Kommunen kommt durch diese Reform Mehrarbeit in noch nicht absehbarer Größenordnung zu. Für die Städte Geilenkirchen und Übach-Palenberg werden sich durch diese „Neugestaltung“ der Grundsteuer B verschiedene Änderungen einstellen. In Übach-Palenberg und Geilenkirchen sollten sich der Hebesätze bei einer Differenzierung nach Wohn- und Nichtwohngrundstücken wie folgt verschieben:

Übach-Palenberg

Wohngrundstücke:

alter Hebesatz 680 (Multiplikator)

neuer Hebesatz 664

Nichtwohngrundstücke:

alter Hebesatz 680

neuer Hebesatz 1506

Geilenkirchen

Wohngrundstücke:

alter Hebesatz 600 (Multiplikator)

neuer Hebesatz 637

Nichtwohngrundstücke:

alter Hebesatz 600

neuer Hebesatz 1018

Somit wird sich die Grundsteuer B für ein „Nichtwohngrundstück“ mehr als verdoppeln.

Das äußerst komplexe Thema möchten wir hier nicht erklären, es würde einfach zu weit führen. Doch eine oft gestellte Frage möchten wir hier erläutern.

Was ist ein Hebesatz?

Der Hebesatz ist ein Begriff aus dem Steuerrecht, der den Prozentsatz bezeichnet, mit dem die Steuerschuld berechnet wird. Er wird insbesondere bei der Grundsteuer angewendet. Der Hebesatz wird von den Städten und Gemeinden festgelegt und variiert daher je nach Standort. Mit der sich auf den Weg gebrachten nordrhein-westfälischen Lösung über die Option von differenzierten Hebesätzen steht den Verantwortlichen in den Kommunen künftig ein Instrument zur Verfügung, mit dem sie eigenverantwortlich und noch zielgenauer auf die Verhältnisse vor Ort reagieren können.

Die Grundsteuer ist eine kommunale Steuer – sie wird von der Kommune erhoben und bleibt in der Kommune. Das Hebesatzrecht ist ein zentrales Element der kommunalen Selbstverwaltung. Deshalb ist es folgerichtig, dass auch die Entscheidung über eine Hebesatzdifferenzierung in den Rathäusern getroffen wird.

Das Info-Portal des Landes informiert ausführlich über die Vorgaben der Grundsteuer unter:

https://www.finanzverwaltung.nrw.de/fragen-antworten-zur-grundsteuerreform

Da muss der Hebesatz so gesenkt werden, das es mindestens für den steuerzahlenden Bürger nicht teurer wird.. Wie Lindner schon sagrt, Steuergeld ist genug da, muss nur nicht grosszügig an Unnützes verteilt werden

Die Stadt Geilenkirchen beziffert den Hebesatz wie sie lustig ist. Dieser Stadtrat ist an Dilletantismus nicht zu überbieten.